นโยบายการบริหารความเสี่ยง

บริษัทฯ มุ่งเสริมสร้างการบริหารความเสี่ยงให้เป็นส่วนหนึ่งของวัฒนธรรมองค์กร ผ่านการกำหนดนโยบาย แนวทาง การบริหารความเสี่ยง และขอบเขตความเสี่ยงที่ยอมรับได้ (Risk Appetite) ซึ่งจัดทำขึ้นตามแนวคิด COSO ERM 2017 และ ISO 31000 มาเป็นส่วนหนึ่งในการกำหนดกลยุทธ์และการดำเนินธุรกิจของบริษัทฯ ได้แก่ 1) การระบุประเภทความเสี่ยง 2) การประเมินและวัดความเสี่ยง 3) การควบคุมความเสี่ยง และ 4) การติดตามและการรายงานสถานะความเสี่ยง เพื่อให้ธุรกิจเติบโตและสร้างผลตอบแทนอย่างยั่งยืนในระยะยาวให้แก่ผู้มีส่วนได้เสีย บริษัทฯ เชื่อว่าความสามารถในการบริหารความเสี่ยง อย่างมีประสิทธิภาพ เป็นปัจจัยสำคัญอย่างยิ่งสำหรับการเติบโตอย่างยั่งยืน และรักษาความสามารถในการสร้างกำไรของบริษัทฯ โดยกำหนดให้มีการกำกับดูแล ติดตาม ผ่านการบริหารความเสี่ยงแบบ “แนวป้องกัน 3 ชั้น (Three Lines of Defense)” อีกทั้งมีการพัฒนาระบบบริหารความเสี่ยงอย่างต่อเนื่อง เพื่อให้มั่นใจว่ามาตรการต่าง ๆ ยังคงมีความสอดคล้องและทันต่อปัจจัยเสี่ยง ทั้งภายในและภายนอกที่เปลี่ยนแปลงไป บริษัทฯ ได้กำหนดโครงสร้างองค์กรเพื่อสนับสนุนการบริหารจัดการความเสี่ยงให้เป็นไปตามกรอบนโยบายผ่านการกำกับดูแลของคณะกรรมการต่าง ๆ ดังนี้

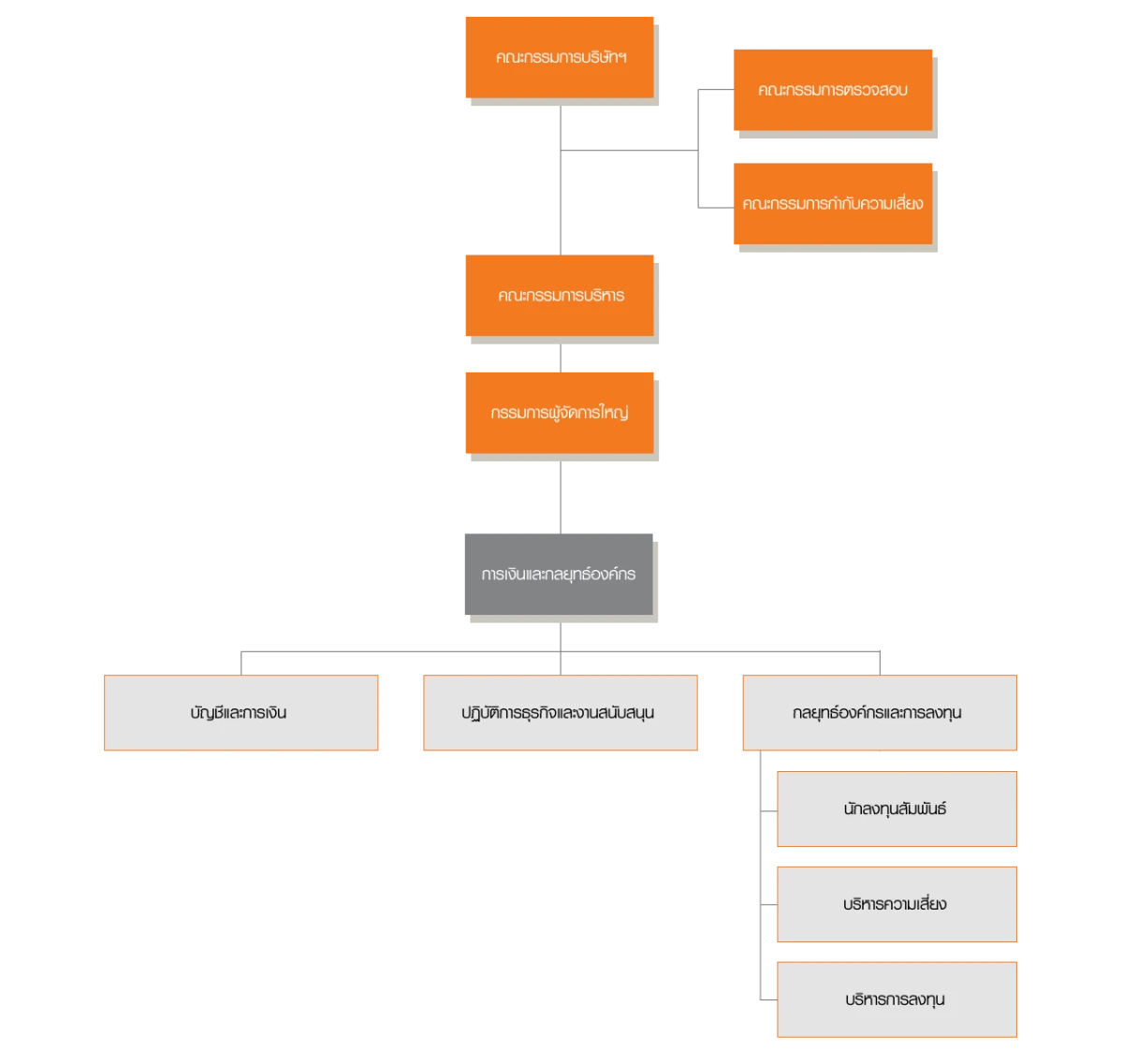

โครงสร้างในการบริหารจัดการความเสี่ยงของบริษัทฯ

คณะกรรมการบริษัทฯ มีบทบาทในการกำหนดนโยบาย และแนวทางดูแลการบริหารความเสี่ยงในลักษณะภาพรวม (Enterprise-wide Risk) ซึ่งครอบคลุมการบริหารความเสี่ยงของกลุ่มธนชาต และการบริหารความต่อเนื่องทางธุรกิจ (Business Continuity Management) ของกลุ่มธนชาตให้มีประสิทธิภาพและสอดคล้องกับการดำเนินงานของบริษัทฯ โดยจะพิจารณาถึงผลกระทบต่อเป้าหมายการดำเนินงานและฐานะการเงินของบริษัทฯ

คณะกรรมการบริหาร มีบทบาทในการบริหารจัดการความเสี่ยง พิจารณาอนุมัติและกำกับดูแลการทำธุรกรรมให้สอดคล้องกับนโยบายการบริหารความเสี่ยงของบริษัทฯ รวมทั้งพิจารณากลั่นกรองนโยบายการบริหารความต่อเนื่องทางธุรกิจ (Business Continuity Management) ของกลุ่มธนชาตเพื่อเสนอต่อคณะกรรมการของบริษัทฯ พิจารณาอนุมัติ

คณะกรรมการกำกับความเสี่ยง มีบทบาทในการเสนอนโยบายการบริหารความเสี่ยงของบริษัทฯ และนโยบายการบริหารความเสี่ยงของกลุ่มธนชาตต่อคณะกรรมการบริษัทฯ เพื่อพิจารณาอนุมัติ รวมทั้งวางกลยุทธ์ในการบริหารความเสี่ยงให้สอดคล้องกับนโยบายการบริหารความเสี่ยงและทบทวนความเพียงพอของนโยบายการบริหารความเสี่ยงของบริษัทฯ โดยรวมถึงความมีประสิทธิผลของระบบและการปฏิบัติตามนโยบายที่กำหนด นอกจากนี้ ยังมีบทบาทในการควบคุม ติดตาม และดูแลให้บริษัทฯ และบริษัทในกลุ่มธนชาต ดำเนินการตามนโยบายการบริหารความเสี่ยงที่กำหนดไว้ รวมถึงการรายงานผลการปฏิบัติการต่อคณะกรรมการบริษัทฯ อย่างสม่ำเสมอ ในสิ่งที่ต้องดำเนินการปรับปรุง เพื่อให้สอดคล้องกับนโยบายและกลยุทธ์ที่กำหนด

คณะกรรมการตรวจสอบ มีบทบาทในการกำกับดูแลและติดตามการปฏิบัติงานให้ถูกต้องตามแนวนโยบายและข้อบังคับของทางการที่เกี่ยวข้องของบริษัทฯ และบริษัทในกลุ่มธนชาต รวมทั้งประเมินประสิทธิภาพและประสิทธิผลของระบบบริหารความเสี่ยงของกลุ่มธนชาตและประเมินความเพียงพอของระบบควบคุมภายในโดยภาพรวมของกลุ่มธนชาต

คณะจัดการด้านความยั่งยืนกลุ่มธนชาต มีบทบาทในการบริหารความเสี่ยง ครอบคลุมเรื่องการกำกับดูแล พิจารณาเสนอแนวทาง กรอบการบริหารความเสี่ยงด้านสิ่งแวดล้อม สังคม และธรรมาภิบาลและเศรษฐกิจ (ESG) การบรรเทาภาวะโลกร้อน การจัดการความเสี่ยงที่เกิดจากการเปลี่ยนแปลงสภาพภูมิอากาศ (Climate Change) รวมถึงการกำหนดแผนงาน การติดตามการประสานงานให้บริษัทในกลุ่มธนชาตดำเนินการจัดการด้านความยั่งยืนตามความเหมาะสมสอดรับกับการประกอบธุรกิจของแต่ละบริษัท และรายงานผลดำเนินการจัดการด้านความยั่งยืนของบริษัทฯ และบริษัทในกลุ่มธนชาต ต่อคณะกรรมการบริหาร และคณะกรรมการบริษัทฯ

ภาพแสดงโครงสร้างการบริหารความเสี่ยงของบริษัทฯ

ข้อมูล ณ วันที่ 31 ธันวาคม 2567

- การดำเนินงานต่าง ๆ อยู่ภายใต้โครงสร้างองค์กรที่มีการสอบทานและถ่วงดุลอำนาจ (Check and Balance) มีหน่วยงานที่ทำหน้าที่ควบคุมติดตามความเสี่ยง (Middle Office) ได้แก่ หน่วยงานควบคุมความเสี่ยง (Risk Control Unit) และหน่วยงานที่บันทึกรายการ (Back Office) แยกออกจากหน่วยงานที่ทำธุรกรรม (Front Office)

- บริษัทฯ กำหนดนโยบายและแนวทางการบริหารความเสี่ยงอย่างชัดเจนเป็นลายลักษณ์อักษร ซึ่งได้กำหนดหน้าที่ความรับผิดชอบของหน่วยงานต่าง ๆ ที่เกี่ยวข้อง เพื่อให้พนักงานได้ถือปฏิบัติตาม และยังได้กำหนดกระบวนการบริหารความเสี่ยงที่ถือเป็นแนวทางปฏิบัติ 4 ขั้นตอน ได้แก่ 1) การระบุถึงลักษณะของความเสี่ยงและปัจจัยความเสี่ยง 2) การพัฒนาเครื่องมือและแบบจำลอง (Model) ที่เหมาะสมสำหรับวัดค่าความเสี่ยง และการประเมินความเสี่ยง 3) การควบคุมความเสี่ยงให้อยู่ในระดับที่ยอมรับได้ และ 4) การติดตามสถานะความเสี่ยงเพื่อจัดการความเสี่ยงให้ทันต่อสถานการณ์ที่อาจเกิดขึ้น

- การกำหนดขนาดและสัดส่วนตามค่าความเสี่ยงที่แตกต่างกัน โดยเครื่องมือที่ใช้วัดความเสี่ยงหรือแบบจำลอง ทำให้บริษัทฯ สามารถรับรู้ถึงระดับความรุนแรงของความเสี่ยงที่อาจเกิดขึ้น และเพื่อใช้เป็นเพดานในการควบคุมค่าความเสี่ยงที่สามารถยอมรับได้ และใช้เป็นระดับสัญญาณเตือนภัยก่อนที่จะเกิดความเสียหายรุนแรง

- มีการรายงานการบริหารความเสี่ยงต่อคณะกรรมการบริษัทของแต่ละบริษัทย่อยที่สำคัญ และสรุปภาพรวมความเสี่ยงรายงานต่อคณะกรรมการบริษัทฯ เป็นประจำตามงวดเวลาที่กำหนด

ระบบการบริหารความเสี่ยงข้างต้นมีการพัฒนาขึ้นบนพื้นฐานของหลักความระมัดระวัง มีการปรับปรุงให้เหมาะสมทันต่อเหตุการณ์ มีความโปร่งใส ชัดเจน สามารถตรวจสอบได้ และมีการคำนึงถึงผลประโยชน์ของผู้ถือหุ้น ลูกค้า และพนักงานเป็นสำคัญ

ความเสี่ยงด้านเครดิต คือ ความเสี่ยงที่เกิดจากการที่ลูกหนี้หรือคู่สัญญาไม่สามารถชำระหนี้ หรือปฏิบัติตามเงื่อนไขที่ได้ตกลงไว้ โดยอาจเกิดจากการประสบปัญหาทางการเงินของลูกหนี้ จากความผันผวนทางเศรษฐกิจ ซึ่งส่งผลกระทบต่อธุรกิจ ความผิดพลาดในการบริหารจัดการของลูกหนี้ ที่อาจส่งผลกระทบต่อรายได้และเงินกองทุนของบริษัทฯ และบริษัทในกลุ่มธนชาต ความเสี่ยงดังกล่าวอาจเกิดขึ้นได้ทั้งจากการทำธุรกรรมทางการเงินโดยปกติ เช่น การให้กู้ยืมหรือให้สินเชื่อ การก่อภาระผูกพันหรือการค้ำประกัน ธุรกรรมอื่นที่เกี่ยวข้องกับการให้เครดิต และการลงทุนในหลักทรัพย์ประเภทตราสารหนี้ (Market Instrument) ที่ออกโดยองค์กรของรัฐหรือรัฐวิสาหกิจที่รัฐบาล หรือ ธปท. ไม่ค้ำประกัน และตราสารหนี้ที่ออกโดยองค์กรเอกชน เช่น หุ้นกู้ เป็นต้น

ภายใต้นโยบายและแนวทางการบริหารความเสี่ยงด้านเครดิต บริษัทฯ และบริษัทในกลุ่มธนชาต ได้สร้างวัฒนธรรมทางด้านเครดิต เริ่มจากการจัดให้มีการประเมินความเสี่ยงด้านเครดิตของผู้กู้หรือคู่สัญญา หรือผู้ออกตราสารหนี้ โดยใช้แบบวิเคราะห์ความเสี่ยง ที่พัฒนาขึ้นตามความเหมาะสมของประเภทคู่สัญญา และมอบหมายให้หน่วยงานวิเคราะห์ความเสี่ยงเครดิต ซึ่งเป็นหน่วยงานอิสระเป็นผู้ประเมินความเสี่ยงด้วยแบบวิเคราะห์ดังกล่าว ทั้งนี้ คณะกรรมการที่มีอำนาจในการพิจารณาอนุมัติสินเชื่อจะเป็นผู้พิจารณาตัดสินใจเกี่ยวกับระดับความเสี่ยงด้านเครดิตของผู้กู้หรือคู่สัญญา วงเงินสินเชื่อหรือลงทุนที่เหมาะสม และเงื่อนไขต่าง ๆ ในการให้สินเชื่อหรือก่อภาระผูกพัน รวมทั้งควบคุมสถานะความเสี่ยงทั้งในระดับภาพรวม ด้วยการกระจายความเสี่ยงทางด้านสินเชื่อไปยังแต่ละส่วนธุรกิจและกลุ่มลูกค้าต่าง ๆ อย่างเหมาะสม ตลอดจนติดตามดูแลคุณภาพสินเชื่อให้มีการจัดการอย่างเหมาะสม ดำเนินการด้วยความระมัดระวัง รอบคอบ เน้นการพิจารณาศักยภาพของธุรกิจและความสามารถในการชำระหนี้คืนเป็นปัจจัยสำคัญ โดยมีหน่วยงานควบคุมความเสี่ยงเป็นหน่วยงานอิสระทำหน้าที่ตรวจสอบการทำธุรกรรมด้านเครดิตให้เป็นไปตามนโยบายและแนวทางบริหารความเสี่ยงด้านเครดิต

ปัจจัยความเสี่ยงด้านเครดิตที่สำคัญ มีดังนี้

1.1 ความเสี่ยงจากการกระจุกตัวของสินเชื่อ

บริษัทฯ และบริษัทในกลุ่มธนชาตมีเป้าหมายในการกระจายการปล่อยสินเชื่อให้แก่กลุ่มลูกค้าต่าง ๆ โดยเน้นในกลุ่มลูกค้าที่มีศักยภาพดี และพยายามควบคุมไม่ให้เกิดการกระจุกตัวในกลุ่มใดกลุ่มหนึ่งมากจนเกินไป นอกจากนี้ บริษัทฯ และบริษัทในกลุ่มธนชาตมีการบริหารพอร์ตสินเชื่อโดยการวิเคราะห์สถานะพอร์ตสินเชื่อโดยรวม และบริหารสัดส่วนของพอร์ตสินเชื่อให้เหมาะสมกับสถานการณ์ที่เปลี่ยนแปลงไป เพื่อให้ได้รับผลตอบแทนที่สูงสุดภายใต้ระดับความเสี่ยงที่ยอมรับได้ ณ วันที่ 31 ธันวาคม 2568 บริษัทฯ และบริษัทในกลุ่มธนชาตมีเงินให้สินเชื่อแก่ลูกหนี้จำนวน 48,698 ล้านบาท ลดลงจากปีก่อนที่ 61,855 ล้านบาท หรือลดลงร้อยละ 21.27 ส่วนใหญ่เป็นสินเชื่อเช่าซื้อและเช่าการเงิน โดยมีสัดส่วนร้อยละ 79.98 ในปี 2568 และร้อยละ 75.07 ในปี 2567 ซึ่งมีการกระจายตัวในหลากหลายธุรกิจ เช่น เพื่อการพาณิชย์ การเกษตร การขนส่งและโลจิสติกส์ การรับเหมาก่อสร้าง และการบริการ ขณะที่สินเชื่อส่วนที่เหลือจำนวนร้อยละ 20.02 ในปี 2568 และร้อยละ 24.93 ในปี 2567 ส่วนใหญ่เป็นสินเชื่อธุรกิจแบบมีหลักประกัน ซึ่งมีการกระจายตัวอย่างเหมาะสม

1.2 ความเสี่ยงจากการด้อยคุณภาพของสินเชื่อ

สินเชื่อด้อยคุณภาพ ได้แก่ ลูกหนี้ที่มีการด้อยค่าด้านเครดิต และลูกหนี้ที่มีการด้อยค่าด้านเครดิตเมื่อเริ่มแรกที่ซื้อหรือได้มา ซึ่งเป็นปัญหาหลักของแต่ละกลุ่มธุรกิจการเงินเพราะส่งผลกระทบต่อรายได้และเงินกองทุน ซึ่งบริษัทฯ และบริษัทในกลุ่มธนชาตได้ให้ความสำคัญ และพยายามควบคุมคุณภาพของสินเชื่อด้วยการกำหนดนโยบายและขั้นตอนในการติดตามคุณภาพของสินเชื่ออย่างสม่ำเสมอ ณ สิ้นปี 2568 อัตราส่วนสินเชื่อที่ไม่ก่อให้เกิดรายได้ต่อสินเชื่อรวมอยู่ที่ร้อยละ 5.70 ในขณะที่ ณ สิ้นปี 2567 อยู่ที่ร้อยละ 4.33 โดยส่วนใหญ่เป็นสินเชื่อที่ไม่ก่อให้เกิดรายได้ของบริษัทย่อยที่ทำธุรกิจเช่าซื้อและบริษัทบริหารสินทรัพย์ โดยภาพรวมของทั้งกลุ่มสินเชื่อที่ไม่ก่อให้เกิดรายได้ยังอยู่ในระดับที่ยอมรับได้

1.3 ความเสี่ยงจากหลักประกัน

สำหรับการให้สินเชื่อที่มีหลักประกัน บริษัทฯ และบริษัทในกลุ่มธนชาตกำหนดให้มีการวิเคราะห์หลักประกันแต่ละประเภท โดยพิจารณาถึงสภาพคล่องและความเสี่ยงของหลักประกันนั้น ทั้งนี้ หลักประกันดังกล่าวไม่ว่าจะเป็นอสังหาริมทรัพย์หรือสังหาริมทรัพย์จะมีการประเมินมูลค่าโดยการประเมินราคาหรือตีราคาหลักประกันตามหลักเกณฑ์ที่กำหนดไว้ โดยประเภทของหลักประกันที่สำคัญของบริษัทฯ และบริษัทในกลุ่มธนชาต ได้แก่ หลักทรัพย์ในความต้องการของตลาด อสังหาริมทรัพย์เพื่อการพาณิชย์ อสังหาริมทรัพย์ประเภทที่อยู่อาศัย ยานพาหนะ เครื่องจักร เป็นต้น ทั้งนี้ บริษัทฯและบริษัทย่อยกำหนดแนวทาง มาตรฐานและความถี่ในการประเมินราคาและตีราคาหลักประกันแต่ละประเภท รวมทั้งกำหนดให้มีการจัดทำรายงานการประเมินราคาและตีราคาที่มีข้อมูลและการวิเคราะห์ที่ชัดเจนและเพียงพอต่อการตัดสินใจกำหนดราคา ในกรณีที่มีข้อบ่งชี้ว่ามูลค่าของหลักประกันนั้นลดลง หรือมีการเสื่อมราคาตามอายุการใช้งาน จะต้องมีการพิจารณาการด้อยค่าของสินทรัพย์ที่เป็นหลักประกันโดยเจ้าหน้าที่ที่เกี่ยวข้อง

1.4 ความเสี่ยงจากการด้อยค่าของทรัพย์สินรอการขาย

บริษัทฯ และบริษัทย่อยมีการพิจารณาตั้งค่าเผื่อการด้อยค่าของทรัพย์สินรอการขายโดยใช้หลักเกณฑ์การตั้งค่าเผื่อการด้อยค่า ประกอบกับการใช้ดุลยพินิจในการประมาณการผลขาดทุนจากการด้อยค่า เมื่อพบว่ามูลค่าที่คาดว่าจะได้รับคืนของทรัพย์สินมีมูลค่าลดลงกว่ามูลค่าตามบัญชี ซึ่งพิจารณาจากราคาประเมินล่าสุดของทรัพย์สิน ประเภท และคุณลักษณะของทรัพย์สิน

ความเสี่ยงด้านตลาด คือ ความเสี่ยงที่เกิดจากการเคลื่อนไหวของอัตราดอกเบี้ย อัตราแลกเปลี่ยนเงินตราต่างประเทศ และราคาตราสารในตลาดเงินตลาดทุนที่มีผลกระทบในทางลบต่อรายได้และเงินกองทุนของบริษัทฯ และบริษัทในกลุ่มธนชาต โดยแบ่งออกเป็นความเสี่ยงหลัก ๆ ได้แก่ ความเสี่ยงด้านราคาและความเสี่ยงด้านอัตราดอกเบี้ย ทั้งนี้ บริษัทฯ และบริษัทในกลุ่มธนชาตมีนโยบายในการควบคุมและจัดการความเสี่ยงให้อยู่ในระดับที่เหมาะสมและเป็นไปตามนโยบายการบริหารความเสี่ยงของบริษัทฯ และบริษัทในกลุ่มธนชาต

2.1 ความเสี่ยงด้านราคา (Price Risk)

เป็นความเสี่ยงที่รายได้หรือมูลค่าของสินทรัพย์หรือหนี้สินทางการเงินได้รับผลกระทบในทางลบ เนื่องจากการเปลี่ยนแปลงของราคาตราสารหนี้และตราสารทุน ทำให้มูลค่าของเงินลงทุนของบริษัทฯ และบริษัทย่อยปรับลดลง

บริษัทฯ และบริษัทย่อยได้พัฒนาเครื่องมือในการวัดความเสี่ยงโดยใช้แบบจำลองของ Value-at-Risk (VaR Model) เพื่อวัดผลขาดทุนสูงสุด ณ ระดับความเชื่อมั่นหนึ่ง ๆ หากถือครองหลักทรัพย์ในช่วงระยะเวลาที่กำหนด นอกจากนี้ บริษัทฯ และบริษัทในกลุ่มธนชาตมีการกำหนดเพดานต่าง ๆ ในการทำธุรกรรมเพื่อควบคุมความเสี่ยงให้อยู่ในระดับที่รับได้ เช่น Position Limit และ Loss Limit เป็นต้น โดยมีหน่วยงานควบคุมความเสี่ยง (Risk Control Unit) ซึ่งแยกออกจากหน่วยงานที่ทำธุรกรรม (Front Office) และหน่วยงานที่บันทึกรายการ (Back Office) ทำหน้าที่ควบคุมความเสี่ยงและรายงานสถานะเพดานความเสี่ยงต่าง ๆ ต่อคณะกรรมการ หน่วยงานหรือผู้บริหารที่เกี่ยวข้อง เพื่อที่จะสามารถบริหารความเสี่ยงได้ทันท่วงที บริษัทฯ และบริษัทในกลุ่มธนชาตมอบหมายให้คณะกรรมการบริหาร สภาพคล่องและการลงทุน และคณะกรรมการบริหาร เป็นผู้ควบคุมและติดตามความเสี่ยงด้านนี้

2.2 ความเสี่ยงด้านอัตราดอกเบี้ย (Interest Rate Risk)

เป็นความเสี่ยงที่รายได้หรือเงินกองทุนได้รับผลกระทบในทางลบจากการเปลี่ยนแปลงอัตราดอกเบี้ยของรายการสินทรัพย์ หนี้สิน และรายการนอกงบดุลทั้งหมดที่มีความอ่อนไหวต่ออัตราดอกเบี้ย (Rate Sensitive Items) ซึ่งอาจส่งผลกระทบต่อรายได้ดอกเบี้ยสุทธิ (Net Interest Income) และเงินกองทุนของบริษัทฯ และบริษัทในกลุ่มธนชาต

บริษัทฯ และบริษัทในกลุ่มธนชาตมีเป้าหมายที่จะดำเนินงานภายใต้ระบบบริหารความเสี่ยงด้านอัตราดอกเบี้ยที่มีประสิทธิภาพระยะยาว คือ สามารถรักษาระดับความสัมพันธ์ของสัดส่วนโครงสร้างของสินทรัพย์และหนี้สินที่อ่อนไหวต่ออัตราดอกเบี้ยในช่วงระยะเวลาต่าง ๆ ให้อยู่ในระดับที่เหมาะสำหรับการดำเนินงาน และให้เกิดประโยชน์สูงสุดต่อบริษัทฯ และผู้ถือหุ้น บริษัทฯ และบริษัทในกลุ่มธนชาตจึงพัฒนาเครื่องมือที่ใช้วัดความเสี่ยงด้านอัตราดอกเบี้ยเพื่อให้สามารถวิเคราะห์ผลกระทบที่อาจเกิดขึ้นจากความเหลื่อมล้ำระหว่างระยะเวลาของการเปลี่ยนแปลงอัตราดอกเบี้ย (Reprice) ในสินทรัพย์ หนี้สิน และภาระผูกพันในแต่ละช่วงเวลา (Repricing Gap Analysis) ซึ่งจะมีการวัดความเสี่ยงเป็นประจำทุกเดือน เพื่อให้การดำเนินงานของบริษัทฯ และบริษัทย่อยมีความเสี่ยงอยู่ในขอบเขตที่สามารถยอมรับได้ จึงได้จัดให้มีการกำหนดระดับเพดานความเสี่ยงและระดับสัญญาณเตือนภัยที่ยอมรับได้ โดยพิจารณาจากโครงสร้างของสินทรัพย์ หนี้สินและภาระผูกพัน รวมทั้งการเปลี่ยนแปลงอัตราดอกเบี้ย (Reprice) ที่คาดว่าจะเกิดขึ้นในแต่ละช่วงเวลาตามแผนธุรกิจของบริษัทฯ และบริษัทย่อย และมอบหมายให้คณะกรรมการบริหารสภาพคล่องและการลงทุน และคณะกรรมการบริหาร ควบคุมและติดตามความเสี่ยงอย่างใกล้ชิด โดยมีการติดตามสถานการณ์เศรษฐกิจ ภาวะตลาดเงินและตลาดทุน และทิศทางอัตราดอกเบี้ยที่อาจเป็นสาเหตุของปัจจัยความเสี่ยงด้านอัตราดอกเบี้ยเพื่อกำหนดมาตรการต่าง ๆ ในการรองรับความเสี่ยง

ความเสี่ยงด้านสภาพคล่อง คือ ความเสี่ยงที่เกิดจากการที่บริษัทฯ และบริษัทในกลุ่มธนชาตไม่สามารถชำระหนี้สินและภาระผูกพันเมื่อถึงกำหนด เนื่องจากไม่สามารถเปลี่ยนทรัพย์สินเป็นเงินสดได้ หรือไม่สามารถจัดหาเงินทุนได้เพียงพอ หรือสามารถจัดหาเงินทุนได้ แต่ด้วยต้นทุนที่สูงเกินกว่าระดับที่ยอมรับได้ ซึ่งอาจส่งผลกระทบต่อรายได้และเงินกองทุนของบริษัทฯ และบริษัท ในกลุ่มธนชาตในปัจจุบันและในอนาคต โดยกลไกการบริหารความเสี่ยงจะเริ่มจากการประเมินกระแสเงินสดและฐานะสภาพคล่องในแต่ละช่วงเวลาที่บริษัทฯ และบริษัทในกลุ่มธนชาตอาจมีความต้องการเงินทุนแตกต่างกันเพื่อรองรับการครบกำหนดของเงินกู้ยืม การลดหนี้สินประเภทอื่นลง หรือการเพิ่มขึ้นของสินทรัพย์ โดยใช้เครื่องมือทั้งที่เป็นแบบจำลองวิเคราะห์ฐานะสภาพคล่อง (Liquidity Gap Analysis) อัตราส่วนด้านสภาพคล่องต่าง ๆ ตลอดจนการใช้สถานการณ์จำลองโดยการตั้งสมมติฐาน (“What if” Scenarios) เพื่อวิเคราะห์ถึงผลกระทบว่า บริษัทฯ และบริษัทในกลุ่มธนชาตจะยังคงมีสภาพคล่องที่เพียงพอหรือไม่ ภายใต้กระแสเงินสดที่ขึ้นอยู่กับพฤติกรรมของลูกค้าในการต่ออายุสัญญาเมื่อครบกำหนด

ขณะเดียวกันบริษัทฯ และบริษัทในกลุ่มธนชาตมีการจัดทำแผนรองรับเหตุฉุกเฉินไว้รองรับกรณีเกิดปัญหาสภาพคล่องและจะมีการทบทวนเมื่อมีเหตุการณ์สำคัญที่จะมีผลต่อการดำเนินงานตามแผน ทั้งนี้ การควบคุมและติดตามความเสี่ยงด้านสภาพคล่อง บริษัทฯ และบริษัทในกลุ่มธนชาตได้มอบหมายให้คณะกรรมการบริหารสภาพคล่องและการลงทุน และคณะกรรมการบริหารเป็นผู้รับผิดชอบ ซึ่งจะจัดให้มีการประชุมเพื่อติดตามสถานะและบริหารจัดการความเสี่ยงเป็นประจำ

เป็นความเสี่ยงที่จะเกิดความเสียหายอันเนื่องมาจากการขาดการกำกับดูแลกิจการที่ดี ขาดธรรมาภิบาลในองค์กรหรือ ขาดการควบคุมที่ดีที่เกี่ยวข้องกับกระบวนการปฏิบัติงานภายใน คน ระบบงาน หรือเหตุการณ์ภายนอก และส่งผลกระทบต่อรายได้ จากการดำเนินงานและเงินกองทุนของบริษัทฯ และบริษัทย่อย รวมถึงความเสี่ยงด้านกฎหมาย เช่น ความเสี่ยงต่อการถูกฟ้องร้อง หรือดำเนินคดีตามกฎหมาย ถูกทางการเปรียบเทียบปรับ รวมทั้งความเสียหายที่ได้รับจากการตกลงกันนอกชั้นศาล เป็นต้น ซึ่งความเสี่ยงด้านปฏิบัติการจะมีผลกระทบต่อความเสี่ยงด้านอื่น โดยเฉพาะความเสี่ยงด้านกลยุทธ์ (Strategic Risk) และด้านชื่อเสียง (Reputation Risk)

บริษัทฯ และบริษัทในกลุ่มธนชาตมีความตระหนักดีว่า การบริหารความเสี่ยงด้านปฏิบัติการที่ดี เป็นสิ่งที่สำคัญต่อการดำเนินธุรกิจให้บรรลุเป้าหมายให้สำเร็จได้อย่างยั่งยืน จากสภาวะแวดล้อมปัจจุบันซึ่งมีความไม่แน่นอน บริษัทฯ และบริษัทย่อยจึงให้ความสำคัญต่อการบริหารความเสี่ยงด้านปฏิบัติการอย่างมีประสิทธิภาพและมีประสิทธิผล อีกทั้งครอบคลุมการดำเนินงาน ทั่วทั้งบริษัทฯ และบริษัทในกลุ่มธนชาตอย่างเพียงพอและเตรียมความพร้อมรับกับสภาวการณ์ที่ไม่คาดคิดดังกล่าวได้อย่างทันกาล รวมทั้งปฏิบัติตามกฎเกณฑ์ที่มีแนวโน้มเข้มข้นขึ้น ทั้งนี้ บริษัทฯ และบริษัทในกลุ่มธนชาตได้กำหนดนโยบายและแนวทางการบริหารความเสี่ยงด้านปฏิบัติการที่มุ่งเน้นไปที่การป้องกันและติดตามดูแลความเสี่ยง นอกจากนี้ การควบคุมภายในเป็นกลไกสำคัญในการควบคุมและป้องกันความเสียหายที่อาจเกิดขึ้น บริษัทฯ และบริษัทในกลุ่มธนชาตจึงจัดให้มีระบบควบคุมภายในที่ดี ได้แก่ กำหนดโครงสร้างองค์กรให้มีการสอบทานและถ่วงดุลอำนาจซึ่งกันและกัน การจัดให้มีหน่วยงานสนับสนุนการทำธุรกรรมที่มีความชำนาญเฉพาะด้านและเป็นอิสระเพื่อลดความผิดพลาดที่อาจเกิดขึ้น การจัดให้มีระเบียบปฏิบัติงานที่เกี่ยวข้องกับการทำธุรกรรมทุกประเภท การจัดการระบบสารสนเทศและระบบรักษาความปลอดภัยของข้อมูล ตลอดจนการจัดทำแผนรองรับการดำเนินธุรกิจอย่างต่อเนื่อง เป็นต้น

บริษัทฯ และบริษัทในกลุ่มธนชาตมีการกำหนดหลักเกณฑ์ รูปแบบหรือเงื่อนไขของวิธีการที่ใช้ในการวัดและประเมิน ความเสี่ยงภายในของบริษัทฯ และบริษัทในกลุ่มธนชาต โดยวิธีการดังกล่าวมีการพิจารณาถึงปัจจัยแวดล้อมต่าง ๆ เช่น แนวทาง การกำกับดูแลของหน่วยงานราชการที่เกี่ยวข้อง ลักษณะและความซับซ้อนของธุรกิจ ความสามารถในการยอมรับความเสี่ยง โดยมี การจัดทำเครื่องมือการบริหารความเสี่ยงด้านปฏิบัติการที่สำคัญ เช่น การประเมินความเสี่ยงและการควบคุมด้วยตนเอง (Risk and Control Self-Assessment) ดัชนีชี้วัดความเสี่ยงที่สำคัญ (Key Risk Indicators: KRI) การจัดเก็บข้อมูลเหตุการณ์ความเสียหาย ที่เกิดขึ้น (Loss Data) นโยบายการใช้บริการจากผู้ให้บริการภายนอกของกลุ่มธนชาต (Outsourcing Policy) และแผนรองรับ การดำเนินธุรกิจอย่างต่อเนื่อง (Business Continuity Plan)

สำหรับการติดตามดูแลความเสี่ยงด้านปฏิบัติการ บริษัทฯ และบริษัทในกลุ่มธนชาตกำหนดเป็นนโยบายให้ผู้บริหารของแต่ละหน่วยงานมีความรับผิดชอบในการติดตามความเสี่ยง โดยถือเป็นส่วนหนึ่งของการปฏิบัติงานตามปกติ ซึ่งจะช่วยให้รับทราบถึง ความเสี่ยงและปัญหาที่เกิดขึ้น และเพื่อให้สามารถตอบสนองต่อการเปลี่ยนแปลงในแต่ละช่วงเวลาได้อย่างเหมาะสมและทันท่วงที ไม่ส่งผลเสียหายต่อบริษัทฯ และบริษัทในกลุ่มธนชาต แต่อย่างไรก็ตาม เพื่อให้ทราบถึงผลการดำเนินงานและปัญหาที่เกิดขึ้น ตลอดจนแนวโน้มและการเปลี่ยนแปลงของข้อมูลปัจจัยเสี่ยง บริษัทฯ และบริษัทย่อยจึงจัดให้มีรายงานข้อมูลในส่วนที่เกี่ยวข้องกับการบริหารความเสี่ยงด้านปฏิบัติการ เสนอต่อคณะกรรมการของบริษัทฯ คณะกรรมการกำกับความเสี่ยง และผู้บริหารระดับสูงอย่างต่อเนื่องและสม่ำเสมอ เพื่อใช้ประกอบการกำหนดนโยบายและพัฒนาระบบบริหารความเสี่ยงให้เหมาะสม และเป็นเครื่องมือที่จะช่วยให้บริษัทฯ และบริษัทในกลุ่มธนชาตประเมินความสามารถของระบบควบคุมภายในว่ามีประสิทธิภาพมากน้อยเพียงใดอีกทางหนึ่งด้วย

ปัจจุบันเทคโนโลยีสารสนเทศมีความสำคัญต่อการดำเนินธุรกิจของบริษัทฯ และบริษัทในกลุ่มธนชาตอย่างมาก ในการเพิ่มประสิทธิภาพการให้บริการทางการเงินแก่ลูกค้า อย่างถูกต้อง รวดเร็ว ปลอดภัย และตรงตามความต้องการของลูกค้าด้วยต้นทุนที่ต่ำลง บริษัทฯ และบริษัทในกลุ่มธนชาตตระหนักดีว่าการใช้เทคโนโลยีสารสนเทศ ซึ่งมีการเปลี่ยนแปลงอย่างรวดเร็ว ตลอดเวลา อาจก่อให้เกิดความเสี่ยง ด้านความปลอดภัยของการให้บริการ ข้อมูลลูกค้า ความต่อเนื่องของการให้บริการ และส่งผลกระทบต่อการดำเนินธุรกิจของบริษัทฯ และบริษัทในกลุ่มธนชาต ดังนั้น บริษัทฯ และบริษัทในกลุ่มธนชาตจึงให้ความสำคัญในเรื่องการบริหารความเสี่ยงด้านเทคโนโลยีสารสนเทศให้เป็นมาตรฐานสากล โดยอยู่บนพื้นฐานของการคุ้มครองข้อมูล และรักษาผลประโยชน์ของลูกค้า ภายใต้หลักการสำคัญ 3 ประการ คือ 1) การรักษาความลับของระบบและข้อมูล (Confidentiality) 2) ความถูกต้องเชื่อถือได้ของระบบและข้อมูล (Integrity) และ 3) ความพร้อมใช้งานของระบบและข้อมูล (Availability)

เพื่อให้บริษัทฯ และบริษัทในกลุ่มธนชาตสามารถบริหารความเสี่ยงด้านเทคโนโลยีสารสนเทศได้อย่างมีประสิทธิภาพ ต่อเนื่อง และสอดคล้องกับลักษณะการดำเนินธุรกิจ ปริมาณธุรกรรม ความซับซ้อนของเทคโนโลยีสารสนเทศ และความเสี่ยงที่เกี่ยวข้อง เช่น ความเสี่ยงด้านปฏิบัติการ ความเสี่ยงด้านกลยุทธ์ ความเสี่ยงด้านชื่อเสียง และความเสี่ยงด้านกฎหมาย บริษัทฯ และบริษัทย่อยได้กำหนดโครงสร้างการกำกับดูแล ตามหลักการแบ่งแยกหน้าที่รับผิดชอบ 3 ระดับ (Three Lines of Defense) อย่างชัดเจนและเป็นอิสระจากกัน ได้แก่ 1) ปฏิบัติงานด้านเทคโนโลยีสารสนเทศ 2) บริหารความเสี่ยงด้านเทคโนโลยีสารสนเทศ และกำกับดูแลการปฏิบัติตามกฎหมายและหลักเกณฑ์ที่เกี่ยวข้องกับเทคโนโลยีสารสนเทศ และ 3) ตรวจสอบด้านเทคโนโลยีสารสนเทศ นอกจากนี้ บริษัทฯ และบริษัทย่อยได้กำหนดนโยบายและมาตรฐานความปลอดภัยระบบสารสนเทศ เป็นไปตามมาตรฐาน ISO/IEC 27001 และอ้างอิงตามกรอบการทำงานด้านความปลอดภัยทางไซเบอร์ของสถาบันเทคโนโลยีแห่งชาติสหรัฐอเมริกา (NIST Cybersecurity Framework) รวมถึงกำหนดนโยบายการบริหารความเสี่ยงด้านเทคโนโลยีสารสนเทศ ระเบียบวิธีปฏิบัติและกระบวนการในการบริหารความเสี่ยง และมีการสร้างความรู้ และความตระหนักรู้เรื่องความเสี่ยงด้านเทคโนโลยีสารสนเทศให้แก่ กรรมการ ผู้บริหาร และพนักงาน อย่างต่อเนื่อง

บริษัทฯ และบริษัทในกลุ่มธนชาตมีกระบวนการในการบริหารความเสี่ยงด้านเทคโนโลยีสารสนเทศตามมาตรฐานสากล ดังนี้

- การประเมินความเสี่ยง (Risk Assessment) ประกอบด้วย 1) ระบุความเสี่ยงด้านเทคโนโลยีสารสนเทศ (Risk Identification) 2) วิเคราะห์ความเสี่ยง (Risk Analysis) และ 3) ประเมินค่าความเสี่ยง (Risk Evaluation) ประเมินโอกาสในการเกิดความเสี่ยงและผลกระทบต่อการดำเนินธุรกิจ

- การจัดการความเสี่ยง (Risk Treatment) มีการจัดการ ควบคุม และป้องกันความเสี่ยงอย่างเหมาะสม สอดคล้องกับผลการประเมินความเสี่ยง เพื่อให้ความเสี่ยงที่เหลืออยู่ อยู่ในระดับความเสี่ยงเทคโนโลยีสารสนเทศที่ยอมรับได้ โดยมีการกำหนดดัชนีชี้วัดความเสี่ยงที่สำคัญ (IT Key Risk Indicators)

- การติดตาม ทบทวน และรายงานความเสี่ยง (Risk Monitoring, Review, and Reporting) มีกระบวนการในการติดตามและทบทวนความเสี่ยง เพื่อให้อยู่ในระดับความเสี่ยงเทคโนโลยีสารสนเทศที่ยอมรับได้ และรายงานต่อคณะกรรมการที่รับผิดชอบเป็นประจำ

บริษัทฯ และบริษัทในกลุ่มธนชาตกำหนดกระบวนการควบคุมด้านความมั่นคงปลอดภัยด้านเทคโนโลยีสารสนเทศ ได้แก่ การแบ่งแยก Zone Network อย่างเหมาะสม การควบคุมและคัดกรองข้อมูล Traffic ที่ส่งผ่านระบบเครือข่าย การเฝ้าระวังการบุกรุก และการตรวจจับไวรัส การเข้าถึงระบบ ข้อมูล ทรัพย์สินสารสนเทศ และการบริหารจัดการสิทธิ์ขั้นสูง (High Privilege Access Control) มีเครื่องมือในการตรวจจับเหตุการณ์ผิดปกติ รวมทั้งภัยคุกคามที่มีผลกระทบต่อความปลอดภัยของระบบสารสนเทศ มีกระบวนการบริหารจัดการเหตุการณ์ผิดปกติและปัญหาที่เกิดจากการใช้เทคโนโลยีสารสนเทศ ซึ่งรวมถึงเหตุการณ์ผิดปกติจาก ภัยคุกคามทางไซเบอร์อย่างเหมาะสมและทันท่วงที นอกจากนี้ ยังเน้นเสริมสร้างวัฒนธรรมองค์กรในการตระหนักรู้เท่าทันภัยคุกคามทางไซเบอร์ ที่มีการพัฒนาและเพิ่มความซับซ้อนอย่างรวดเร็ว ในทุกระดับ ตั้งแต่คณะกรรมการ ผู้บริหาร พนักงาน ในรูปแบบต่าง ๆ ได้แก่ การเรียนรู้ผ่านช่องทางอิเล็กทรอนิกส์ (e-Learning) การแจ้งเตือนข่าวในแวดวงไซเบอร์ (Cyber News Alert) และการทดสอบอีเมลปลอมแบบเสมือนจริง (Email Phishing Simulation) เป็นต้น

ความเสี่ยงด้านกลยุทธ์ คือ ความเสี่ยงที่เกิดจากการกำหนดแผนกลยุทธ์ แผนดำเนินงาน และการนำไปปฏิบัติไม่เหมาะสมหรือไม่สอดคล้องกับปัจจัยภายในและสภาพแวดล้อมภายนอก อันส่งผลกระทบต่อรายได้เงินกองทุนหรือการดำรงอยู่ของบริษัทฯ และบริษัทในกลุ่มธนชาต ในการบริหารความเสี่ยงด้านกลยุทธ์ บริษัทฯ และบริษัทในกลุ่มธนชาตจัดให้มีการทำแผนกลยุทธ์สำหรับช่วงเวลา 3 ปีข้างหน้า และจัดให้มีการทบทวนแผนงานอย่างน้อยปีละ 1 ครั้ง หรือเมื่อมีเหตุการณ์ภายนอกที่อาจส่งผลกระทบถึงการบรรลุเป้าหมายของธุรกิจ โดยคณะกรรมการบริหารเป็นผู้ติดตามผลการดำเนินงานของหน่วยงานต่าง ๆ เปรียบเทียบกับแผนงานประจำปีที่กำหนดเป้าหมายไว้อย่างสม่ำเสมอ

ความเสี่ยงด้านชื่อเสียง (Reputation Risk) หมายถึง ความเสี่ยงที่เกิดจากการที่สาธารณชน ได้แก่ ลูกค้า (Customers) คู่ค้า (Strategic or alliance partners) นักลงทุน (Investor) และผู้กำกับดูแล (Regulators) รับรู้ถึงภาพลักษณ์ในเชิงลบหรือขาดความเชื่อมั่นในบริษัทฯ และบริษัทในกลุ่มธนชาต ซึ่งอาจส่งผลกระทบต่อรายได้และ/หรือเงินกองทุนของบริษัทฯ และบริษัทในกลุ่มธนชาต ทั้งในปัจจุบันและอนาคต ซึ่งความเสี่ยงด้านชื่อเสียงอาจเกิดจากการไม่ดำเนินงานตามหลักธรรมาภิบาลและจรรยาบรรณในการดำเนินธุรกิจ หรือการไม่ปฏิบัติตามกฎหมาย กฎระเบียบของทางการ รวมทั้งเกณฑ์การปฏิบัติงานของบริษัทฯ และบริษัทใน กลุ่มธนชาต

บริษัทฯ และบริษัทในกลุ่มธนชาตได้คำนึงถึงความสำคัญของความเสี่ยงด้านชื่อเสียงมาอย่างต่อเนื่อง จึงได้กำหนดให้มีนโยบายการบริหารความเสี่ยงด้านชื่อเสียงขึ้น ซึ่งประกอบด้วย กรอบการบริหารความเสี่ยงด้านชื่อเสียง (Reputation Risk Framework) และกระบวนการบริหารความเสี่ยงด้านชื่อเสียง ได้แก่ การประเมินและการวัดความเสี่ยงด้านชื่อเสียงที่แบ่งเป็น 5 ระดับตามผลกระทบและโอกาสเกิดเหตุการณ์ความเสี่ยง การป้องกันความเสี่ยงด้านชื่อเสียงโดยการสร้างความตระหนักในความสำคัญของความเสี่ยงด้านชื่อเสียงและกำหนดมาตรการป้องกันความเสี่ยงก่อนเกิดเหตุการณ์ความเสี่ยง (Reputation Risk Event) การติดตามและรายงานความเสี่ยงต่อคณะกรรมการที่เกี่ยวข้องอย่างสม่ำเสมอ รวมทั้งมีการจัดการความเสี่ยงในกรณีความเสี่ยงอยู่ในระดับสูง และสูงมาก โดยบริษัทฯ และบริษัทในกลุ่มธนชาตได้กำหนดให้มีหน่วยงานหลักที่ดูแลรับผิดชอบโดยตรงในกระบวนการบริหาร ความเสี่ยงดังกล่าว

ความเสี่ยงด้านการปฏิบัติตามกฎเกณฑ์ หมายความว่า ความเสี่ยงอันเนื่องมาจากการไม่ปฏิบัติตามกฎหมาย กฎเกณฑ์ ข้อบังคับ มาตรฐาน และแนวปฏิบัติที่บังคับใช้กับธุรกรรมต่าง ๆ ของบริษัทฯ และบริษัทในกลุ่มธนชาต ซึ่งอาจทำให้เกิดความเสียหายทางการเงินเป็นจำนวนสูง ความเสียหายต่อชื่อเสียงของบริษัทฯ และบริษัทในกลุ่มธนชาต หรือการถูกทางการเข้าแทรกแซง ซึ่งการปรับปรุง เปลี่ยนแปลงข้อบังคับ กฎหมายและกฎเกณฑ์ต่าง ๆ ของหน่วยงานราชการ เช่น ก.ล.ต. ตลท. คปภ. ปปง. ธปท. และหน่วยงานอื่น ๆแต่ละครั้ง อาจส่งผลกระทบต่อกลยุทธ์และการดำเนินธุรกิจของบริษัทฯ และบริษัทในกลุ่มธนชาต

หน่วยงานกำกับกฎระเบียบของแต่ละบริษัทในกลุ่มธนชาตทำหน้าที่กำกับดูแลการปฏิบัติงานของบริษัทฯ ให้เป็นไปตามกฎระเบียบและข้อบังคับของทางการและองค์กรต่าง ๆ ที่เกี่ยวข้อง จรรยาบรรณในการประกอบธุรกิจ ตลอดจนให้คำปรึกษา เผยแพร่ความรู้ให้กับผู้บริหารและพนักงาน และสนับสนุนผู้บริหารระดับสูงให้สามารถบริหารความเสี่ยงด้านการปฏิบัติตามกฎเกณฑ์ได้อย่างมีประสิทธิภาพ และไม่ซ้ำซ้อนกับหน่วยงานตรวจสอบภายใน รวมทั้งปฏิบัติงานในหน้าที่เฉพาะ เช่น งานโครงการแนวร่วมปฏิบัติของภาคเอกชนไทยในการต่อต้านการทุจริต การประสานงานกับผู้กำกับดูแลหรือหน่วยงานทางการ เป็นต้น โดยมีการรายงานคู่ขนานต่อผู้บริหารสูงสุดและคณะกรรมการตรวจสอบของแต่ละบริษัท

การประเมินความเสี่ยงด้านการปฏิบัติตามกฎเกณฑ์ หน่วยงานกำกับกฎระเบียบจะทำการประเมินความเสี่ยง ด้านการปฏิบัติตามกฎเกณฑ์ของกิจกรรมต่าง ๆ โดยพิจารณาปัจจัยที่เกี่ยวข้องทั้งภายในและภายนอกของบริษัทฯ ซึ่งครอบคลุมถึง ทิศทางการกำกับดูแลของทางการ ผลการตรวจสอบของทางการ นโยบายธุรกิจ ข้อหารือ ข้อร้องเรียน การควบคุมภายใน และระบบงานภายในที่รองรับในเรื่องที่พิจารณานั้น ๆ โดยมีการกำหนดน้ำหนัก ผลกระทบและโอกาสที่จะเกิดความเสี่ยงในการปฏิบัติตามกฎเกณฑ์ เพื่อใช้ในการสุ่มสอบทานการปฏิบัติให้เป็นไปตามกฎเกณฑ์ (Control and Monitor) และติดตามข้อบกพร่องที่ตรวจพบพร้อมเสนอแนวทางการปรับปรุง

ช่วงทศวรรษที่ผ่านมา สิ่งแวดล้อม สังคม และธรรมาภิบาลและเศรษฐกิจ (ESG) เริ่มเป็นหลักสำคัญในการดำเนินธุรกิจอย่างยั่งยืน และทำให้ธุรกิจมีีผลตอบแทนทางการเงินสูงขึ้น ภายใต้้การบริหารจัดการทรัพยากรที่มีจำกัดอย่างมีประสิทธิภาพ ขณะเดียวกัน ยังช่วยสร้างผลกระทบเชิงบวก และป้องกันผลกระทบเชิงลบที่่สำคัญต่อระบบเศรษฐกิจ สังคม และสิ่งแวดล้อม ดังนั้น ความเสี่ยงด้าน ESG จึงต้องได้้รับการบริหารจัดการอย่างเหมาะสมสำหรับการตัดสินใจด้านการลงทุนหรือการจัดสรรเงินของกลุ่มธนชาต โดยเฉพาะผลกระทบจากการเปลี่ยนแปลงสภาพภูมิอากาศ (Climate Change) และสิ่งแวดล้อม เป็นปัจจัยหนึ่งที่เริ่มมีบทบาทสำคัญต่อการดำเนินธุรกิจในปัจจุบัน เนื่องจากมีความเร่งด่วนและเกิดผลกระทบในวงกว้าง อาจทำให้บริษัทฯ เกิดความเสี่ยงด้านกลยุทธ์จากการที่ธุรกิจไม่สามารถดำเนินกิจการได้ในรูปแบบเดิม ความเสี่ยงด้านการเงินจากธุรกิจหยุดชะงักและทรัพย์สินได้รับความเสียหาย รวมถึงความเสี่ยงจากการเปลี่ยนแปลงกฎเกณฑ์ของภาครัฐเพื่อตอบสนองต่อการเปลี่ยนแปลงสภาพภูมิอากาศ

ดังนั้น บริษัทฯ ได้กำหนดให้คณะจัดการด้านความยั่งยืนของกลุ่มธนชาต ทำหน้าที่ในการกำกับ ดูแล พิจารณาเสนอแนวทาง กรอบการบริหารความเสี่ยงด้าน ESG การจัดทำแผนบริหารจัดการความเสี่ยงที่เกี่ยวข้องกับการเปลี่ยนแปลงสภาพภูมิอากาศและสิ่งแวดล้อม ทำให้บริษัทฯ สามารถดำเนินธุรกิจได้อย่างต่อเนื่อง ภายใต้การบริหารจัดการความเสี่ยงที่เหมาะสมกับสภาพแวดล้อมในการดำเนินธุรกิจ รวมถึงการติดตาม รายงานผลดำเนินการด้านความยั่งยืนต่อคณะกรรมการบริหาร และคณะกรรมการบริษัท (สามารถศึกษาได้ในส่วนที่ 1 หัวข้อที่ 3 การขับเคลื่อนธุรกิจเพื่อความยั่งยืน)

บริษัทฯ คาดการณ์ความเสี่ยงที่เกิดขึ้นใหม่ใน 3 - 5 ปี ข้างหน้า ที่อาจส่งผลกระทบทั้งในระยะสั้นและระยะยาว ซึ่งเกิดจากการเปลี่ยนแปลงในมิติของเศรษฐกิจ สังคม ประชากร สิ่งแวดล้อม รวมทั้งเทคโนโลยี บริษัทฯ และบริษัทในกลุ่มธนชาต ตระหนักและเตรียมการเพื่อรับมือกับความเสี่ยงที่เกิดขึ้นใหม่ รวมถึงแนวโน้มการเปลี่ยนแปลงที่สำคัญของโลก (Mega Trend) โดยติดตามสภาพการณ์ที่เปลี่ยนแปลงและทวีความผันผวนมากขึ้นอย่างต่อเนื่อง และวิเคราะห์ปัจจัยเสี่ยงต่าง ๆ อันอาจสร้างความเสียหายหรือส่งผลกระทบต่อการดำเนินธุรกิจ โดยการบริหารความเสี่ยงจะมุ่งเน้นไปที่การปรับตัวเพื่อเตรียมความพร้อมและพัฒนามาตรการตอบสนองต่อความเสี่ยงที่อาจเกิดขึ้นในอนาคต ทั้งนี้ บริษัทฯ ได้ระบุความเสี่ยงเกิดขึ้นใหม่ที่มีความสำคัญ และแนวทางการบริหารจัดการความเสี่ยง ดังนี้

| ความเสี่ยง | คำอธิบายความเสี่ยง | ผลกระทบที่อาจเกิดขึ้น | มาตรการ |

|---|---|---|---|

| ความเสี่ยงจากการเปลี่ยนแปลงสภาพภูมิอากาศและสิ่งแวดล้อมอย่างสุดขั้ว | การเปลี่ยนแปลงสภาพภูมิอากาศทั้งในลักษณะที่เกิดขึ้นอย่างฉับพลันหรือเป็นผลจากการสั่งสมเป็นระยะเวลายาวนาน ต่างมีแนวโน้มความถี่ในการอุบัติที่เพิ่มสูงขึ้นและทวีความรุนแรงยิ่งขึ้น ผลกระทบจากปรากฏการณ์ลานีญาที่รุนแรงและคาดการณ์ยาก การล่มสลายของระบบนิเวศน์ มีผลโดยตรงต่อความเสี่ยงของการเปลี่ยนแปลงสภาพแวดล้อมในรูปแบบภัยพิบัติทางธรรมชาติต่าง ๆ ทำให้น้ำท่วมและอุณหภูมิสูงขึ้น เช่น น้ำท่วม น้ำแล้ง ความอดอยาก | นอกจากผลกระทบทางตรงที่ได้รับจากสภาพการเปลี่ยนแปลงภูมิอากาศและสิ่งแวดล้อมแล้ว ซึ่งอาจส่งผลกระทบให้เกิดความเสียหายโดยตรงต่อภาคธุรกิจทั้งห่วงโซ่อุปทาน รวมทั้งความเสียหายต่อทรัพย์สินของลูกค้า และบริษัทฯ ตลอดจนมีผลให้ธุรกิจต้องหยุดชะงัก และมีต้นทุนในการป้องกันและเยียวยาผลกระทบเพิ่มขึ้น ยังได้รับผลกระทบทางอ้อมจากการเปลี่ยนแปลงนโยบาย เพื่อลดการปล่อยก๊าซเรือนกระจกในระดับโลก เช่น มาตรการเก็บภาษีคาร์บอนต่อสินค้านำเข้า (Carbon Border Adjustment Mechanism: CBAM) ของสหภาพยุโรป จะส่งผลกระทบต่อธุรกิจส่งออก ซึ่งเป็นภาคเศรษฐกิจสำคัญของประเทศ รวมถึงร่าง พรบ. การเปลี่ยนแปลงสภาพภูมิอากาศ พ.ศ. 2568 (คาดว่าจะใช้จริงปี 2569) และการใช้เทคโนโลยีที่เป็นมิตรกับสิ่งแวดล้อมมากขึ้น | บริษัทฯ และบริษัทในกลุ่มธนชาต มุ่งมั่นที่จะลดผลกระทบจากการดำเนินงานที่มีต่อสิ่งแวดล้้อม กำหนดให้มีนโยบายการจัดการด้านพลังงาน การจัดการน้ำ การจัดการขยะ ของเสีย มลพิษและลดการปล่่อยก๊๊าซเรืือนกระจก รวมถึงสร้างความตระหนักรู้ให้กับพนักงานให้รู้จักการใช้ทรัพยากรอย่างรู้คุณค่า และส่งเสริมกิจกรรมการดูแลรักษาธรรมชาติและอนุรักษ์พลังงาน โดยการเข้าร่วมเป็นส่วนหนึ่งในการเร่งแก้ไขปัญหาการเปลี่ยนแปลงสภาพภูมิอากาศ การบริหารจัดการด้านคัดแยกขยะ การปรับกระบวนการปฏิบัติงานเพื่อลดการใช้ทรัพยากรธรรมชาติ เช่น การนำระบบอิเล็กทรอนิกส์ มาใช้ในการดำเนินงานการประชุม การส่งข้อมูลให้ลูกค้า และส่งเสริมให้นำกระดาษใช้แล้วมาใช้ซ้ำภายในหน่วยงาน อีกทั้งยังมองหาโอกาสที่จะพัฒนาผลิตภัณฑ์ การลงทุนเพื่อสังคมและสิ่งแวดล้อม รวมถึงการส่งเสริมให้เกิดวัฒนธรรมองค์กรด้านการดำเนินการในเรื่องการอนุรักษ์พลังงานและสิ่งแวดล้อม |

| เทคโนโลยีปัญญาประดิษฐ์ (Artificial Intelligence : AI) รวมถึงปัญญาประดิษฐ์แบบรู้สร้าง (Generative AI) | คือ เทคโนโลยีที่ทำให้คอมพิวเตอร์และเครื่องจักรมีความสามารถในการคิด วิเคราะห์ และเรียนรู้ได้เหมือนกับมนุษย์ โดยมีเป้าหมายเพื่อให้เครื่องจักรสามารถทำงานที่ต้องใช้สติ ปัญญาของมนุษย์ได้ จากประสิทธิภาพการทำงานของระบบ AI นั้น มีส่วนสำคัญในการช่วยให้ธุรกิจ และอุตสาหกรรมเติบโตได้เป็นอย่างมาก สามารถช่วยลดการทำงานซ้ำซ้อน การดูแลรักษาความปลอดภัย การรวบรวมข้อมูล และวิเคราะห์ข้อมูลจำนวนมาก การที่ AI สามารถนำมาประยุกต์ใช้ได้หลากหลาย เช่น การสร้างโมเดลธุรกิจ และการดำเนินงานใหม่ รวมทั้งทำให้พฤติกรรมและความคาดหวังของผู้บริโภคเปลี่ยนไป จึงนำมาซึ่งความเสี่ยงอุบัติใหม่ด้วยเช่นกัน | เทคโนโลยีปัญญาประดิษฐ์เข้ามามีบทบาทในเกือบทุกภาคส่วนมากขึ้น รวมถึงอุตสาหกรรมการเงิน ไม่ว่าจะเป็นบริการทางการเงิน และธุรกิจประกัน เพิ่มความท้าทายต่อรูปแบบการทำธุรกิจในปัจจุบัน ปรับเปลี่ยนรูปแบบการนำเสนอผลิตภัณฑ์และบริการ | บริษัทฯ และบริษัทในกลุ่มธนชาต ตระหนักถึงความเสี่ยงและผลกระทบที่จะเกิดขึ้น จึงกำหนดมาตรการด้านความเสี่ยงและความมั่นคงปลอดภัยทางไซเบอร์เพื่อให้การนำ AI มาใช้งานอยู่ภายใต้ระดับความเสี่ยงที่ยอมรับได้ สอดคล้องกับข้อบังคับ กฎหมายของหน่วยงานกำกับดูแลที่เกี่ยวข้องและมาตรฐานสากล นอกจากนี้ ยังติดตามศึกษาและปรับตัวให้ทันกับผลกระทบที่อาจเกิดขึ้นจากการที่ AI เข้ามามีบทบาทในอุตสาหกรรมการเงินมากขึ้น รวมถึงเตรียมความพร้อมในการจัดการกับผลกระทบด้านจริยธรรม ด้านกฎหมาย นโยบายความเป็นส่วนตัว และความรับผิดชอบในการใช้ AI ด้วยการสร้างความตระหนักรู้ให้พนักงานถึงความเสี่ยงจากการใช้งาน AI อย่างสม่ำเสมอ |

| การเปลี่ยนแปลงด้านโครงสร้างประชากร (Demographic Change) | หมายถึง ผลกระทบที่อาจเกิดขึ้นตามการเปลี่ยนแปลงในโครงสร้างประชากรของสังคม สิ่งหนึ่งที่เห็นได้ชัดคือ การเข้าสู่สังคมผู้สูงวัย การเพิ่มขึ้นของกลุ่มผู้สูงอายุในสังคม อาจสร้างผลกระทบต่อระบบสาธารณสุข บริการด้านการเกษียณ ธุรกิจจึงมีความจำเป็นต้องปรับตัวให้ทันต่อการเปลี่ยนแปลง เพื่อหลีกเลี่ยงการสูญเสียโอกาสในการตอบสนองต่อความต้องการของกลุ่มลูกค้าที่เปลี่ยนไป | ผลที่่ตามมาจากสัดส่วนประชากรสูงอายุเพิ่มมากขึ้น คือการเปลี่ยน แปลงในด้านความต้องการของตลาด จะมีีความสนใจในผลิตภัณฑ์์และบริการที่่เกี่ยวข้องกับด้านสุขภาพ การวางแผนการเกษียณ อสังหาริมทรัพย์และที่อยู่อาศัย ธุรกิจอาหารและสินค้าอุปโภคสำหรับกลุ่มผู้สูงวัยเพิ่มมากขึ้น ส่งผลต่อการปรับกลยุทธ์และการสร้างนวัตกรรมใหม่ ๆ เพื่อสนองตอบความต้องการของกลุ่มลูกค้าที่เปลี่ยนแปลงไป | บริษัทฯ และบริษัทในกลุ่มธนชาตดำเนินการศึกษาและวิเคราะห์์ข้อมูลลูกค้าเพื่อเข้าใจความต้องการ เพื่อปรับปรุงประสิทธิภาพการดำเนินงานให้พร้อมรับมือการเปลี่ยนแปลงดังกล่าว รวมถึงพัฒนาผลิตภัณฑ์และบริการเพื่อตอบสนองความต้องการของกลุ่มลูกค้าที่เปลี่ยนแปลงไป |

ความเสี่ยงต่อผู้ถือหุ้น

การลงทุนในหุ้นของบริษัทฯ สามารถก่อให้เกิดความเสี่ยงจากการลงทุนต่อผู้ถือหุ้นได้ เนื่องจากผลตอบแทนจากการลงทุนอาจไม่เป็นไปตามที่ผู้ถือหุ้นคาดหวัง โดยจะผันแปรไปตามราคาของหุ้น สภาพคล่องของหุ้น และสภาวะการลงทุน นอกจากนี้ ผลตอบแทนในรูปของเงินปันผลจะขึ้นอยู่กับผลประกอบการของบริษัทฯ ในแต่ละขณะ ดังนั้น ผู้ถือหุ้นอาจได้รับผลตอบแทนมากกว่าหรือน้อยกว่าที่คาดหวัง บริษัทฯ ได้ระบุความเสี่ยงหลักและการบริหารความเสี่ยงไว้แล้ว อย่างไรก็ตาม บริษัทฯ ยังมีความเสี่ยงอื่น ๆ ที่อาจจะเกิดขึ้นนอกเหนือจากที่ระบุไว้

อย่างไรก็ดี ผู้ถือหุ้นจะต้องตระหนักถึงความเสี่ยงในการลงทุนเสมอ เพราะไม่มีอะไรจะเป็นหลักประกันในผลตอบแทนที่จะได้รับ ดังนั้น ผู้ถือหุ้นควรศึกษาความเสี่ยงและใช้ดุลยพินิจอย่างรอบคอบในการตัดสินใจลงทุน โดยยอมรับว่าบริษัทฯ อาจไม่สามารถป้องกันความเสี่ยงที่จะเกิดขึ้นได้ทั้งหมด อีกทั้งปัจจัยแวดล้อมต่าง ๆ เช่น ภาวะเศรษฐกิจทั้งในประเทศและต่างประเทศ สถานการณ์ทางการเมือง กระแสเงินทุนไหลเข้าออก การเปลี่ยนแปลงนโยบายของทางการ รวมทั้งเหตุการณ์ที่ไม่อาจทราบล่วงหน้า อาจส่งผลกระทบต่อผลการดำเนินงานและการจ่ายเงินปันผลของบริษัทฯ ได้